电驱系列研究之四—电机

这是电驱系列研究第四篇,电机篇。我们梳理一下逻辑:

第一篇:

新能源--电驱行业研究及标的推荐(一)mp.weixin.qq.com/s/ahb6dirSdbdl3wcaBVootg

我们宏观讲解什么是电驱系统,电驱包括什么组成部分,各部分有什么用处。

第二篇:

电驱行业研究(二)mp.weixin.qq.com/s/zaSG2djABRP4wBb1pgbWBg

我们从上至下筛选,按照关注度少,估值低大概筛选出能力圈范围内的股票标的,最后找出湘油泵、长鹰信质二个标的股票。

第三篇:

电驱行业研究(三)之湘油泵mp.weixin.qq.com/s/QF5UZ_hdzzoc5g1oLrVhCw

我们着重研究湘油泵这个公司,并且细分行业进行研究。得出初步结论,公司虽好,但格局较差,纳入继续观察股票池。

本文就是第四篇,将着重讲解电机的构成、技术、行业格局,以及初步分析长鹰信质。另外在调研过程中又发现了通达动力,神力股份等同类型公司,因此放在一起进行比较

正文开始

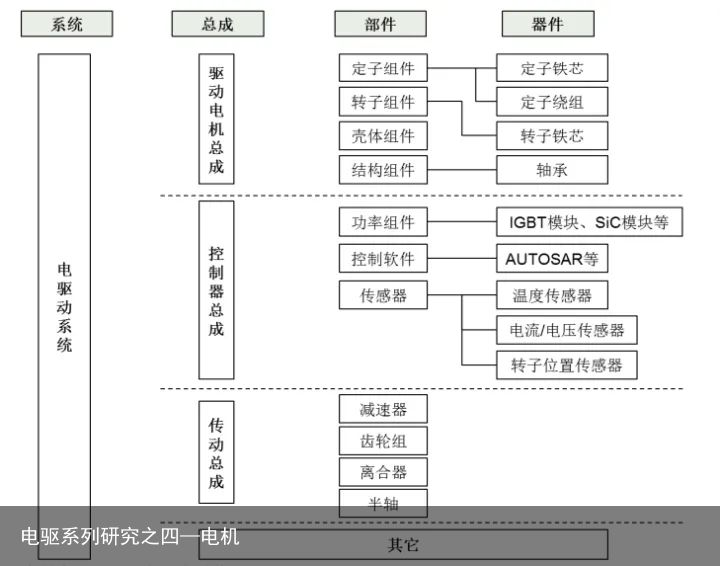

一、电机的构成

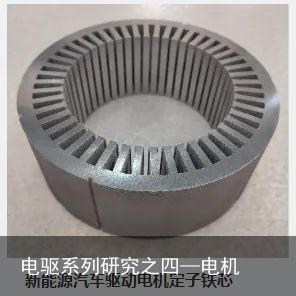

电机几乎是最广泛应用的工业品,与泵都是非常广泛的存在。电机产品广泛应用于汽车、电动车、电动工具、制冷设备压缩机、电梯等行业。从结构上看,电机主要由定子和转子两大部件组成,组成定子的主要有定子铁芯、定子绕组、机座等,组成转子的主要有转子铁芯、转子绕组、转轴等。定子、转子铁芯的质量与性能直接决定了电机的性能、能效以及稳定性等关键指标。简单来说,电机中固定的部分叫做定子,在其上面装设了成对的直流励磁的静止的主磁极;而旋转的部分叫做转子,在上面要装设电枢绕组,通电后产生感应电动势,充当旋转磁场。后产生电磁转矩进行能量转换。

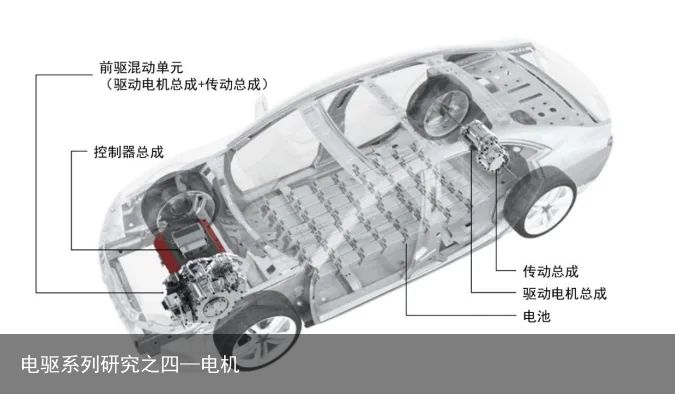

以下是我在长鹰信质官网找到的图片:

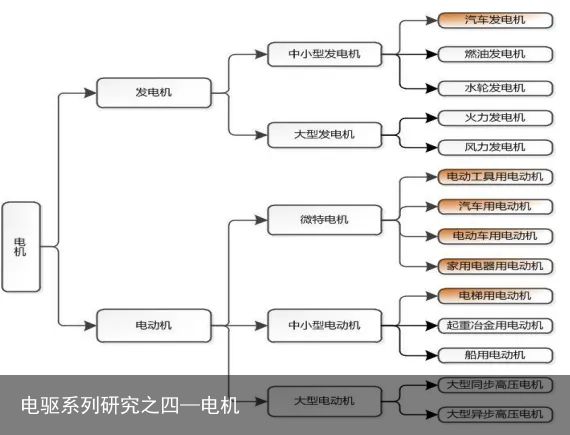

二、电机的分类

电机的种类、结构和用途也各不相同、根据能量转换方式,电机可以分为电动机和发电机。电动机有如下几种分类方式:按工作电源分类,可分为直流电动机和交流电动机;按结构及工作原理分类,可分为异步电动机和同步电动机;按用途分类,可分为驱动用电动机和控制用电动机;按运转速度分类,可分为高速电动机、低速电动机、恒速电动机、调速电动机。最常用的方法是以电动机轴中心高度为主要基准分类:

机型轴中心高度(mm)定子铁芯外径(mm)大型电机大于 630大于 1000中型电机355-630500-1000小型电机80-315100-500微型电机小于 71小于 100

三、电机行业的特点

1.由于电机种类繁多,且应用非常广泛,规格也完全不同。所以电机整体行业比较零散,没有明显的周期性和季节性。

2.所以我判断,电机行业是比较难实现行业集中化,唯一有可能是细分电机种类实现集中化。

3.电机受上游钢铁材料影响比较大,由于电机使用的是特种钢,如1.0mm 冷轧板(卷)和 WW800 硅钢,产量不大。

4.下游客户看重临时生产调度能力,因为定子转子属于大批量生产产品,而且客户供货一般都是临时大单,生产呈现大幅波动。因此该类公司想要胜出,必须具备临时生产的调度能力。

四、竞争格局

接下来讲竞争格局,我们竞争格局从大到小依次讲,即从电机竞争格局—新能源车电机竞争格局---电机的定转子竞争格局。

4.1电机的竞争格局

首先我们明确一下做电机的企业:我们可以简单分为几大类电机企业。

第一:大型电机,比如应用在航天航海领域的电机,比如火力发电运用的发电机,如航发动力、东方电气。

第二:风机电机,应用在风能上的电机,也算是大型电机,有整个货车这么大。但是具有炒作属性单列。如:明阳智能、金风科技、

第三:新能源车电机:做电动车上的电机有大大势力,第一个整车厂自研自生产,比如比亚迪、特斯拉,还有吉利旗下将驱动系统独立出来的蜂巢动力。第二个是第三方供应商,比如精进动力、长鹰信质、通达动力等。

第四:新能源车上的微电机:也是应用在新能源车,但不是大电机,而是小电机,比如方向盘上的助力电机EPS如:湘油泵,比如刹车上的ABS电机:恒帅股份,

第五:精密微电机,比如应用在数控机床上的电机:科德数控,比如高端家电的电机:德昌股份【据说达到戴森一样的转速】,电动自行车上面的电机:八方股份,做伺服电机:汇川技术

第六:传统常见电机,比如农民伯伯使用的抽水泵、风扇的电机等,这个领域做得公司最多,竞争最激烈,技术含量也最低。比如农用抽水泵的大元泵业。比如美的供应商:江苏雷利。

4.2新能源车上的电机

电机种类如此之多,企业多如牛毛。我们不可能一个一个研究,所以我们重点说一说新能源车的电机,上文我们知道新能源车的电机包括二大类型,第一个驱动电机,第二个是零部件上的微电机。

同类我们一句话概括新能源车上的电机:多条技术路线,群雄纷争,格局未定!

为什么是多条技术路线?

驱动电机由于行驶需要,所以热量大,目前解决散热的有水冷却、油冷却。水冷却由于水通电,将来主流是油冷却。其次电机本身的结构也有多种技术路线,如同步交流电机、异步交流电机。最后电机本身材料也进化过程中,主要使用钕铁硼。

为什么是群雄纷争?

目前国内电驱动企业大致分成三类,1)整车 企业旗下的电驱动公司,比较代表性如特斯拉、比亚迪、蔚来汽车旗下的蔚然动力、长城汽车旗下的蜂巢电 驱动、大众旗下的大众汽车自动变速器(天津)有限公司、吉利旗下的威睿电动汽车技术(宁波)有限公司、上汽 集团旗下的华域电动系统、广汽集团旗下的华望电子等。2)全球 Tier1 汽车零部件企业在国内的独资或合资 公司,如联合电子(博世控股)、纬湃汽车电子(天津)有限公司(大陆集团分拆成立)、法雷奥西门子、日本电产及其与广汽的合资公司尼得科、华域麦格纳、采埃孚、LGE 等;3)国内第三方企业,如精进电动、汇 川技术、上海电驱动、方正电机、英搏尔、巨一科技、华为、合普动力。

4.3电机中的定转子的竞争格局

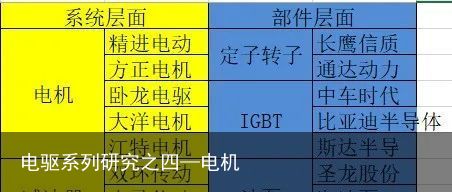

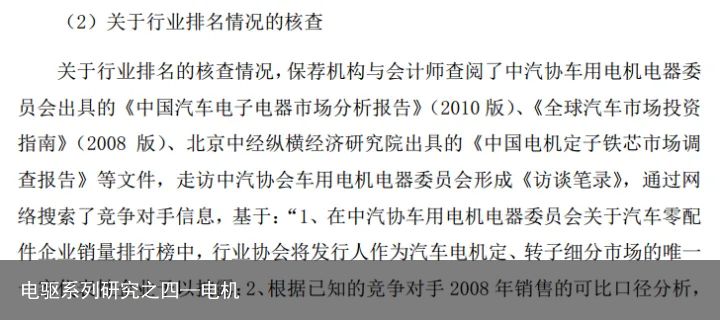

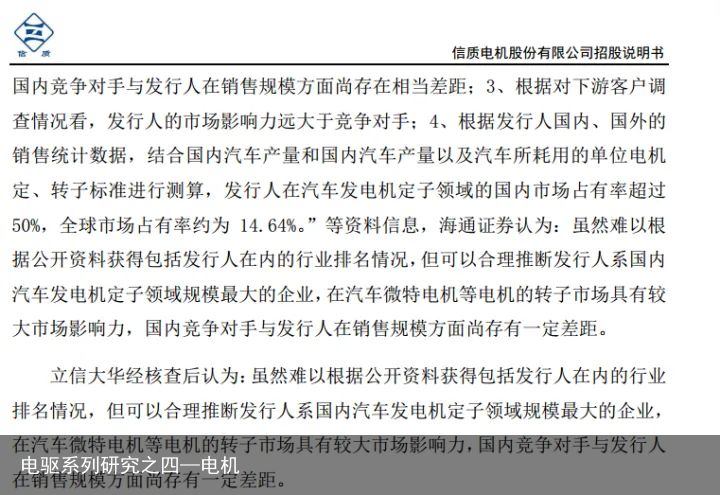

话不多说,直接引用《长鹰信质招股说明书》。因为我当初被招股说明书给误导了,截图内容看下图。

当时我就直接被误导,以为定转子细分行业比较少竞争者,且方框内这几家企业都是为上市公司。如此一看,定转子是好格局,市场容量大,竞争者少。

但是后来通过我几天不断搜索信息,发现仅上市公司对手起码包括以下几个:长鹰信质,通达动力、神力股份、隆盛科技、震裕科技。

4.4竞争格局小总结

我们可以看到整个电机行业十分广阔,包罗万象,公司非常多。可以说是一个充分竞争的市场。并且考虑到个人投资者精力有限,不可能一一研究。所以我们把精力放在有市场题材话题的板块上,即新能源。

在新能源电机上,我们同样可以看到百花齐放,风电的电机:明阳智能、金风科技、远景能源。电动车的电机:比亚迪、特斯拉、吉利、长城等,这些主机厂都有自己生产电机;国内第三方企业,如精进电动、汇 川技术、上海电驱动、方正电机、英搏尔、巨一科技、华为、合普动力。我认为,作为投资者,我们很难判断在格局没有明朗的时候,谁能胜出,尤其对于第三方而言。所以我认为电机这个版块不值得投资。

再往下细分,到了组成电机的定转子部分,我们发现这个超级细分的行业,算是整个充分竞争市场里面不充分竞争的环节。竞争者肯定没有《长鹰信质招股书》说的那么少,但也肯定没有电机那么多。。

总结:电机行业太多太散,宏观上不值得投资。电机的核心部件定转子,从事第三方供应商的人比较少,宏观上值得我们去研究。

我们该选谁?

五、一个核心问题

我在做研究的时候就发现几个问题:

1.定转子的技术门槛不算太高,属于传统制造业工艺,中国能做的人我相信绝对不止这几家上市公司。

2.一个技术门槛不算太高【肯定是有一定技术的,,只是相对于半导体芯片这种程度来说不算太高。】的行业,又是刚需产品,未来又显而易见的增长,行业将来会怎么演变呢?

3.首先,第一点:竞争者肯定会比现在多。

4.第二点,第三方定转子供应商将长期,并且会扩大的趋势。【理由:来源于信息收集,综合得出的结论】。

5.第三点,大家可以想象一下:一个to B行业,有一定技术要求但又不是太高,非标准产品,企业到最后比拼的是什么能力?。最后比拼的应该是供应链能力、企业运营效率,而不是价格,因为价格在充分竞争的情况会趋于一致。

6.第四点,供应链能力,我们如何体现?如何考究?我想了一下,第一应该是较多的上下游渠道,不单独依赖某一个上游or下游。第二应该是具有较高的议价权,对于上游来说就是能压款(应付账款)能压价(原材料价格),对于下游来说就是毛利高(毛利率)回款快(应收账款)。

7.第五点,企业运营效率,我们如何考究呢?第一个应该是产能利用率,企业所投的每一分钱变成生产线,生产线就不应该空闲着。第二,是各类财务指标,如存货周转率、应收账款周转率、应付账款周转率、总资产周转率等。第三应该是企业在运营过程中产生的费用应该越低越好,即(管理费用+销售费用+财务费用)/营业收入。

以下就按照这个逻辑去验证。注意在验证过程中,我们的逻辑是二部分,一部分是假设历史具有惯性【即上文描述】,另外一部是基于基本面+管理层态度考证趋势【基本面分析】。

六、供应链能力

6.1议价权

6.1.2上下游数量

首先排除震裕科技,因为单一客户超过50%,严重依赖宁德时代。其次是排除隆盛科技。剩余长鹰信质和通达动力,通达动力明显下游客户更具有丰富性、多样性。

6.1.2议价权财务数据

由于21年年报还未出,所以财务数据来源20年。单位:亿元

长鹰信质通达动力神力股份隆盛科技震裕科技上游应付账款2.71.180.461.52.33采购价格-----下游毛利率18.514.511.126.625.5应收账款5.773.062.911.724.06由于采购价格年报没有披露,因为空白。

我们简单打个分数,最好是5分,最差1分。

长鹰信质通达动力神力股份隆盛科技震裕科技上游应付账款52134采购价格-----下游毛利率32154应收账款13451综合得分976139不得不说,让我非常意外,隆盛科技得分最高,最差是神力股份。至于隆盛科技为什么这么高分,我还没有具体研究。但估计可能是和新坐标一样,都是从事小零件,客户价格不敏感,毛利高导致的原因。

6.2企业运营效率

长鹰信质通达动力神力股份隆盛科技震裕科技存货周转率5.25.074.83.014.7应付账款票据周转率4.64.73.033.383.42运营资本周转率3.92.322.93.81494总资产周转率0.591.130.750.480.76应付账款周转率2.115.5816.53.233.02我们简单打个分数,最好是5分,最差1分。

长鹰信质通达动力神力股份隆盛科技震裕科技存货周转率54312应收账款票据周转率45123运营资本周转率41235总资产周转率25314应付账款周转率14532综合得分161913916PS:

存货周转率越高越好,应收账款周转率越高越好,运营资本周转率越高越好,总资产周转率越高越好,应付账款周转率越低越好

我们可以看出通达动力的企业运营效率最高,长鹰信质和震裕科技其次。最差依然是神力股份【财务或许找不出好公司,但可以找出差公司】

二项综合得分如下:

长鹰信质通达动力神力股份隆盛科技震裕科技议价权32143企业运营效率34213上下游多样性1综合得分67356我们考虑上下游的多样性,额外一分给到通达动力。综合来看通达动力最好。长鹰信质和震裕科技并列第二.

七、新能源客户名单

我们终究是外行人,研究的再多,都不如典型客户案例的认同。客户都是真金白银掏钱的。客户认同才是真的认同!

八、财务对比【该部分大家可不看,我随便写写】

我简单做个财务对比,但不以此为过多详细。因为雪球上大家都知道,单纯财务分析找不出牛股,财务永远都是倒后镜。

以2020年报为标准,简单概况一下:

1.从收入体量来说长鹰信质最大,隆盛科技最小。

2.净利润:也是长鹰信质最大,但神力股份盈利能力很差,收入不是最小,但利润是最小。神力股份第一个排除。

3.ROE:我们以12%为分界线,优秀的有震裕科技,合格的有长鹰信质,较差的有通达动力、隆盛科技,最差的是神力股份。

4.存货转换率、应收账款周转率、总资产周转率:代表企业运营能力,通达动力综合第一,变现较为突出。

5.权益乘数:即财务杠杆,震裕科技的财务杠杆使用比较大,其他都差不多。

以下毛利率的事情,我着重说一下。

九、各公司毛利率变化

毛利率:我很看重,代表公司的话语权,定价权。从高到低是隆盛科技—震裕科技—长鹰信质—通达动力—神力股份。对比各公司的毛利率变化如下图:

1.隆盛科技和震裕科技:早年间毛利率较高,我猜可能是由于产品结构差异造成。比如,隆盛科技原先做节气阀,可能该产品毛利率较高。但后续一直下降。

2.长鹰信质和神力股份:毛利率不如前面二个高,同样也是一直下降。

3.通达动力:这个毛利率也不突出,但是是唯一一个呈现上升的公司,这是一个好事。经过年报披露,可能是公司将原来150家客户,主动筛选,剩下40家优质客户,并且客户都是新能源客户为主,其毛利率比较高的缘故。从结果来看,公司这一步是有明显的效果。

以下我们在详细看看通达动力的财务情况:

1.我们可以看到通达动力在roe、roa方面都有所提高,净利润率、毛利率也都提高。

2.同时,公司的销售成本费用率保持不变、期间费用率下降,成本端保持不变。

3.看公司收入和净利润,都逐年增长。证明公司在提高毛利率,提高售价的过程中,并没有牺牲收入规模。

4.总结,通过毛利率这件事情,我们更看好通达动力,虽然不是最高,但是是唯一一个处于上升的公司,买公司就是买预期。

十、总结

1.从行业格局方面:我们从大电机—新能源车电机----电机的定转子,从大行业到小行业逐一分析竞争格局。发现定转子算是在一系列竞争混乱的格局,唯一算是竞争较少、较为清晰的格局。

2.从行业发展推演方面:我们设想将来竞争白热化,公司需要什么竞争条件,再根据条件寻找线索,从中对比数据,得出通达动力最终能胜出的可能性较大,买也是买通达动力。

3.最后的最后,这个版块题材性不大,不属于市场热点,传统制造业居多。从每个股票k线可以看出。如果想买入就爆赚,我觉得机会渺茫。这个投资机会只能说是在一堆垃圾找出一个还算可以的珍珠。如果你能有更好的股票,更好的板块,不建议买本文的股票。

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫